2023. július 6 és 7-e között rendezték meg immáron a 13. alkalommal a Pénzügyi Elemzők Társaságainak Európai Szövetségének (EFFAS) nyári egyetemét, amelynek idén Portugália gyönyörű fővárosa, Lisszabon adott ottont.

A Nemzetközi Bankárképző két taggal is képviseltette magát, Dr. Tóth Judit az ITCB elnök asszonnyával és Klis Krisztiánnal az ITCB tanácsadójával. Maga a nyári egyetem témája a tőkepiacok elmúlt évi eredményei és várható növekedési pályája volt, de már a regisztrációnál tapasztalható volt, hogy ennél sokkal többről lesz szó. Mint ahogy a cím és kép is tükrözi „Ragadd meg a jövőd és Nyiss a világ felé” , ha már valaki csak ezt az egy mondatot vitte el magával, akkor el lehet mondani, hogy megérte ezért Lisszabonba elutazni. Azonban az egyik legfiatalabb EFFAS végzettként nagyon pozitív érzés volt szembesülni azzal, hogy szinte minden

Forrás: EFFAS - EFFAS Summer 2023

résztvevőnek ez volt az alap gondolkodási módja.

A két napos konferenciát az EFFAS által kidolgozott 4 témakörben tudom összefoglalni. Ugyanis az EFFAS egyértelmű intézkedéseket fogalmazott meg az európai tőkepiaci unió fejlesztésével kapcsolatban, amelyekben kérik az Európai Központi Bankot, hogy:

- Szüntessék meg a részvények adóügyi diszkriminációját

- Vizsgálják felül a Szolvencia II-t

- Még nagyobb figyelmet fordítsanak a kkv-piacokra

- Ne legyen több irreális, piacon kívüli szabályozás, mint például a szabad kutatás tilalma (MiFID II).

Most nézzünk kicsit a színfalak mögé, hogy lényegében mit is takarnak a megfogalmazott koncepciók!

Részvények adóügyi diszkriminációja

Az adósság adólevonhatósága megkülönbözteti a saját tőkét az adósságfinanszírozástól. Azonban ezen változtatni kell, pontosabban azt javasolják, hogy a hosszú távú befektetések (tartási idő > 5 év) tőkenyereségét és osztalékfizetését mentesítsék a forrásadó alól.

Szolvencia II. felülvizsgálata

Az EFFAS tőkepiaci bizottságának tagjai rámutattak a Szolvencia II túlszabályozására, ami egyre kevésbé teszi vonzóvá az állami tőkebefektetéseket a biztosítási ágazat számára. Míg a részesedések (amelyek többnyire magántőke-befektetések) 22%-os tőkekövetelményt jelentenek, addig a köztulajdonban lévő részvényekre lényegesen magasabb, 35%-os tőkekövetelmény vonatkozik. A tőzsdén jegyzett részvények átláthatósága és likviditása inkább teher a befektetők számára, mint hozzáadott érték a magántőkével szemben. A jelenlegi szabályozás túlságosan a rövidtávúságra, még inkább a volatilitásra összpontosít, nem pedig a hosszú távú hozamokra. Ezért is kéri az EFFAS Bizottsága, hogy sürgősen felül kellene vizsgálni a Szolvencia II-t és meg kellene reformálni az IFRS 17-et.

Továbbra is fókuszban a kkv-k

Amíg az 5 milliárd eurónál nagyobb piaci tőkeértékkel rendelkező vállalatok élvezik a nemzetközi befektetések adta lehetőségeket, beleértve az ETF-befektetéseket is, addig az 1 milliárd és 5 milliárd euró közötti piaci tőkeértékkel rendelkező vállalatok inkább a nemzeti befektetők látóterében vannak. A piac mindkét szegmensben kellően likvid. De mi a helyzet az 1 milliárd euró alatti réteggel?

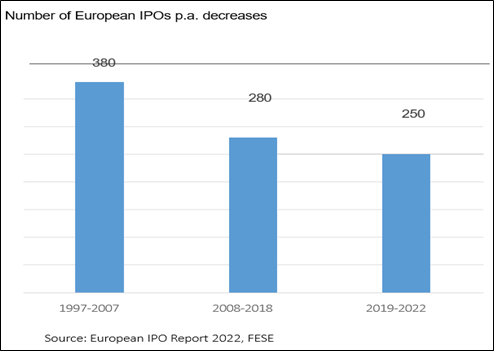

Amikor az 1 milliárd eurónál kisebb piaci tőkeértékű vállalatokról beszélünk, azaz a kkv-kről, akkor az összkép már nem is olyan szép. Az összes európai tőzsdén jegyzett vállalatok mintegy 85%-a kkv. Azonban az európai piaci tőkeértéknek csak kevesebb mint 10%-át teszik ki. Ezek a vállalatok gyakran jelentős nehézségekkel küzdenek a tőkepiaci finanszírozás megszerzése terén, továbbá az ábra is jól reprezentálja, hogy éves szinten milyen csökkenő teljesítményt mutatnak az európai tőzsdék az IPO terén.

Forrás: EFFAS - EFFAS Summer 2023

Ennek megfelelően a konferencián külön hangsúlyt kaptak a kkv-kra vonatkozó nemzeti legjobb gyakorlatok, amelyek példaként szolgálhatnak Európa számára. Itt két példát is megemlítünk, amely nagyfokú teljesítmény javulást mutatott például Olaszországban és Svédországban:

- Az olaszországi PIR[1] program: Mivel a kkv-k az innováció szimbólumai, növekedést és munkahelyeket teremtenek, nagy szükség van arra, hogy a befektetőket arra ösztönözzük, hogy minél több pénzeszközt a kkv-kba fektessenek. Davide Grignani, az olasz pénzügyi elemzők szövetségének (AIAF) elnöke mutatta be az olasz PIR-programot, amelyet úgy alakították ki, hogy növelje a tőzsdén jegyzett kkv-kba történő befektetéseket. A program a hosszú távú befektetéseket, az adókedvezményeket és a kkv-k minimális befektetési kvótáit kombinálja. A PIR-program által Olaszországnak sikerült jelentős pénzbevételi forrást gyűjtenie az olasz kkv-k számára.

- A konferencia további részében a Spotlight csoport által működtetett svéd nano és micro cap szegmenseket mutatták be a közönségnek, reflektálva, hogy Svédországban akár 1 millió euró alatti piaci tőkeértékű vállalatokat is sikeresen be lehet vezetni a tőzsdére. Markus Neuding, a Spotlight csoport svédországi ügyvezető alelnöke rámutatott, hogy a svéd sikerhez nagyban hozzájárult a teljes ökoszisztémára való figyelmesség, mint „egyablakos megközelítés”, beleértve például a nanokapszulák adókedvezményeit. Svédországban egyértelmű pozitív hatása figyelhető meg az MTF piacoknak és az onnan „átkerülő” vállalatoknak a Nasdaq Nordicra.

MiFID II szabályozása kutatás és fejlesztés szemszögéből

A konferencián bejelentették, hogy az Egyesült Királyság fel kívánja oldani a MiFID II értelmében az ügyfelek számára ingyenes kutatásra vonatkozó tilalmat. Az EFFAS pénzügyi elemzői úgy gondolják, hogy az EU-nak határozottan reagálnia kellene, hogy az EU pénzügyi piacai ne szenvedjenek jelentős versenyhátrányt, ami aztán a tőzsdén jegyzett vállalatoknál munkahelyek megszűnéséhez és telephelyi hátrányokhoz is vezethet.

Ugyanis a MiFID II szabályozás jelentősen csökkentette a kkv-k kutatási lefedettségét Európa-szerte. Ennek következménye az árva részvények - a kutatási lefedettséggel egyáltalán nem rendelkező vállalatok.

Egyik személyes témám az ESG volt, amellyel a konferencia szintén kiemelten foglalkozott. Tom Dodd, az Európai Bizottság fenntarthatósági jelentéstételért felelős csoportvezetője ismertette az európai fenntarthatósági jelentésbeli standardokat (ESRS), amelyek 2026-tól kötelezőek és riportálandóak lesznek a bankok számára. Az azt követő években majd a vállalatoknak is egyre nagyobb mértékben kell csatlakozniuk az ESG koncepció által várt követelményekhez, szóval már itt sejthető, hogy többről van szó, mint a „pusztán teszünk valamit a környezetünkért” címszó.

Az ESG kapcsán annyit szeretnék hozzátenni, hogy az elmúlt években, hacsak a két legjelentősebb történelmi eseményt soroljuk ide – a COVID-t és az orosz-ukrán háborút – akkor egyértelműen érezhető, hogy nagy változáson megy keresztül a tőkepiac. Mi sem bizonyítja jobban, mint az egyre növekvő hibrid és elektromos autók elterjedése, ami a szén-dioxid-semleges gazdaságra való áttérés finanszírozásában játszik kulcsfontosságú szerepet.

A karbonsemlegesség eléréséhez utat tört magának az ESG térnyerése. Eddig is jól látszott, hogy az ESG egyre jobban hasít, de a konferencia során tudatosult bennem igazán, hogy milyen nagy szerepet fog betölteni nem csak a kereskedelmi bankok, hanem mind a nemzeti bankok és mind a vállalatok terén is. Aki most időben kapcsol, hatalmas verseny előnyre tehet szert a következő évtizedekben. Érdemes tehát megragadni a jövőt és nyitni a világ felé, hogy Európa jövőjének formálásban Te is nagy szerepet vállalj!

Forrás: EFFAS - EFFAS Summer 2023

Szerezz nemzetközi, az EFPA által kibocsátott EFPA ESG Advisor képesítést (https://www.bankarkepzo.hu/oktatas/programok/esg-tanacsado-kepzes) vagy legyél elemző Certified ESG Analyst (CESGA®) végzettséggel! Ragadd meg a saját és a bolygó jövőjét!

[1] A Piani Individuali di Risparmio (PIR), amelyet Olaszországban a "2017. évi költségvetési törvény" vezetett be, a kkv-k szemszögéből képes az ország gazdaságát előre lendíteni.

A vállalatok számára az előnyök abban állnak, hogy növelhetik a tudatosságukat a pénzügyi struktúrájuk kezelésében, továbbá jobb egyensúlyra törekedhetnek a tőkeforrásaik és a kockázati tőkéjük kapcsolatában. A háztartások számára az előny kettős: először is, hatékonyan tudják portfóliójuk összetételét az értékorientált, hosszú távú befektetések irányába differenciálni, másodszor pedig közvetve tudják pénzügyi forrásaikat a hazai kkv vállalatoknak biztosítani. Ezáltal is beruházásra, innovációra és exportálásra tudják ösztönözni a kkv szektort.

A 13. EFFAS Nyári Egyetemről szóló beszámolót Klis Krisztián tanácsadónk írta.