A bázeli tőkeszabályozás világa a CRR3 szerint

A KÉPZÉS RÉSZLETEI

Kezdés: Bármikor jelentkezhet

Időtartam: 29 óra

Képzési forma: E-learning

Komplex kurzus = 7 modul

Kérdésével keresse munkatársunkat!

Barnucz Szilvia

Ügyfélkapcsolati menedzser

Telefon: +36 1 2240 735

E-mail: szbarnucz@bankarkepzo.hu

Nincs ideje többszáz oldalas jogszabályokat olvasgatni? A Bankárképző senior tanácsadói most összefoglalják a CRR3-tudnivalókat!

A Bázeli tőkekövetelmény-szabályozás és gyakorlati alkalmazása: a hatályos, EU-ban alkalmazandó jogszabályi előírásokat mutatjuk be, kiemelve a legutóbbi fontos változásokat, –amelyeket Bázel IV. vagy Bázel III. végleges néven is emlegetnek–és amelyeket 2025. január 1. óta kell alkalmazniuk a bankoknak.

A tartalomból:

- a Bázeli keretrendszer sztenderdjei

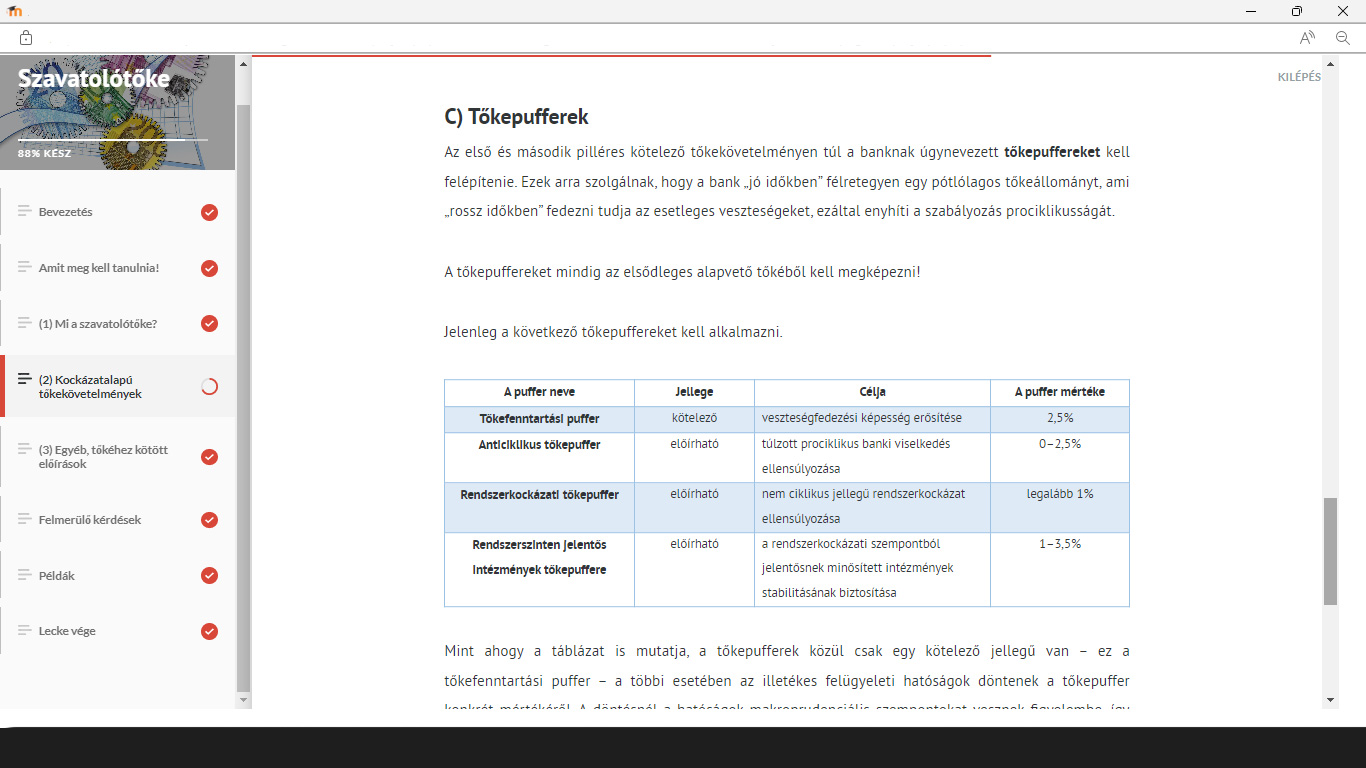

- az 1. pillér szerinti kockázatalapú tőkekövetelmény számításának (hitelezési, piaci és működési kockázatok), a szavatoló tőke kalkulációjának aktuális szabályai, emellett az egyéb tőkéhezkötött előírások is (tőkeáttétel, MREL)

- a hitelkockázati modellezés aktuális lehetőségei

- a szabályok gyakorlati alkalmazását segítő példák, rövid feladatok, ellenőrző kérdések

Az egyes témakörökhöz kapcsolódóan gyakorlati példákon, interaktív feladatokon keresztül mutatjuk be az ismeretek alkalmazását – így rögzül a tudásanyag és a résztvevő azonnal képes a munkája során azt alkalmazni.

A hallgató modern e-learning tananyag formájában, a saját tempójában sajátíthatja el a Bázeli keretrendszer lényegét.

BETEKINTÉS AZ

E-LEARNINGBE

A 7 elemű komplex e-learning kurzus

egyes moduljai önállóan is megvásárolhatóak:

E-learning

E-learningBázeli Tőkeszabályozási keretrendszer

Ismerje meg a Basel Framework elemeit!

E-learning

E-learningAmit a szavatolótőkéről és a tőkekövetelményekről tudni érdemes!

Amit a CRR és a CRD a tőkéről mond. Gyakorló és kezdő kockázatkezelőknek.

E-learning

E-learningHitelkockázat tőkekövetelmény számítása sztenderd módszer szerint

Ismerje meg a hitelkockázatra vonatkozó tőkekövetelmény szabályait a sztenderd módszer szerint, a hatályos CRD és CRR alapján! Gyakorlati példákkal.

E-learning

E-learningHitelkockázat tőkekövetelmény IRB módszer szerint

Ismerje meg a hitelkockázati tőkekövetelmény szabályozást az IRB (belső minősítésen alapuló) módszer szerint, a hatályos CRD és CRR alapján. Gyakorlati példákkal.

E-learning

E-learningPiaci kockázatkezelési módszertanok

Piaci kockázatra vonatkozó elvárások, hatályos CRR és CRD szabályok. Belső modell, sztenderd módszer, VaR, pozíciókockázat és a kereskedési könyvi pozíciókockázat.

E-learning

E-learningMűködési kockázatok kezelése a CRR3 szerint

Kezelje és riportálja a működési kockázatokat a CRR3 szerint! Alkalmazza a veszteségadat-gyűjtés és tőkeszámítás új szabályait!

Tanfolyami információ

| Tanfolyam dátuma | Bármikor jelentkezhet |

| Ár | 310 000 Ft + ÁFA |

| Tanfolyam hossza | 29 óra |

| Egyéb | Komplex kurzus = 7 modul |

VEGYE FEL VELÜNK A KAPCSOLATOT!

Somogyi Virág

Szakmai felelős

E-mail: vsomogyi@bankarkepzo.hu

Barnucz Szilvia

Ügyfélkapcsolati menedzser

Telefon: +36 1 2240 735

E-mail: szbarnucz@bankarkepzo.hu